炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

中国汽车激光雷达企业图达通(Seyond)与特殊目的收购公司(SPAC)TechStar Acquisition Corporation的业务合并上市事宜,已顺利通过香港联交所上市聆讯,议定估值锁定117亿港元,预计将于2025年12月10日正式登陆港股。这一进展使其成为继狮腾控股、找钢集团后香港第三宗完成De-SPAC并购的案例,也将与禾赛、速腾聚创共同构成港股激光雷达“三强格局”。然而,即便达成上市聆讯的关键进展,图达通的业务布局局限、财务造血能力缺失与估值合理性争议仍未解决,再加上一波三折的上市历程,这些尚未化解的经营风险,更需市场保持清醒认知。

收入为市场第四但销量却远远落后 高单价制约新客户及新业务拓展

图达通的上市进程并非一帆风顺,反而充满波折。公司曾在2023年筹划美股上市,后因市场环境变化与自身发展考量转向香港市场,于2025年2月正式递交上市申请,最终选择以De-SPAC合并这一特殊方式推进上市计划。而在此期间禾赛已于2023年初完成美股上市,2025年9月完成回港上市;速腾聚创于2024年完成港股上市。而图达通上市路径的反复调整,从侧面反映出资本市场对其的谨慎态度。

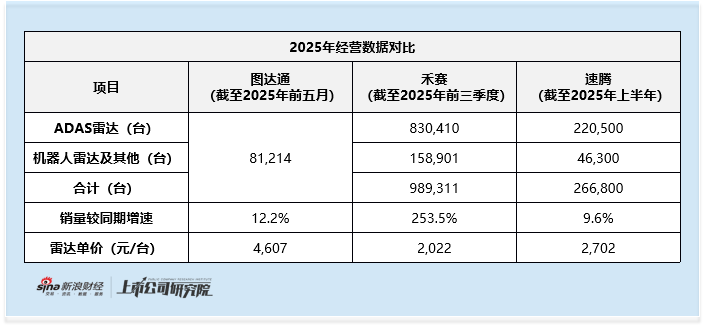

从市场排名来看,图达通似乎已跻身行业前列。招股书披露,2024年公司按ADAS激光雷达解决方案销售收入计算,全球市场份额达12.8%,排名第四。但这一“第四地位”实则存在明显水分,其收入规模的支撑并非来自销量优势,而是源于居高不下的产品定价。根据2025年经营数据对比,图达通雷达单价高达4607元/台,而禾赛仅为2022元/台,速腾为2702元/台,图达通单价是禾赛的两倍多,较速腾聚创也高出近70%。高定价并未不能带来市场规模优势,反而导致其销量远逊于同行。2025年前五月,图达通激光雷达销量仅81,214台,而禾赛截至2025年前三季度销量已达989311台,速腾截至2025年上半年也达到266800台。

与产品性价比不足相伴的,是图达通极度单一的客户结构。招股书数据显示,2022年至2025年前5个月,公司来自蔚来汽车的收入占比分别高达88.7%、90.6%、91.6%及86.2%。这种“单一大客户依赖”模式,使得图达通的经营状况与蔚来的发展高度绑定,而蔚来当前的财务表现在港股新势力中处于明显劣势。数据显示,理想汽车2023年已实现全年盈利,2024年盈利能力持续增强;零跑汽车2024年四季度成功扭亏;小鹏汽车净亏损持续收窄,2024年亏损幅度同比下降超30%;而蔚来2025年上半年净亏损仍高达120亿元,同比扩大16%,成为当前港股新势力中唯一一家亏损仍在扩大的企业。尽管蔚来2025年三季度交付量创下87071辆的新高,但此前已出现销量波动——2025年前五月,配备图达通猎鹰系列的蔚来相关车型销量下降,直接导致猎鹰系列销量从71997台下滑至69986台,图达通在招股书中也明确承认这一关联影响。

更关键的是,高单价已成为其开拓新客户和新业务的最大障碍,进一步限制了其发展空间。当前,禾赛与速腾聚创均在积极开拓海外车企客户与新车型合作,借助全球化布局分散单一市场风险,同时还在拓展机器人、智能驾驶等多场景激光雷达应用,打开增长第二曲线。数据显示,禾赛截至2025年前三季度机器人雷达及其他销量达158,901台,速腾截至2025年上半年也有46,300台,而图达通在该领域仍未有实质性突破,错失机器人激光雷达这一潜力市场机遇。

高单价却常年负毛利 深陷亏损泥潭

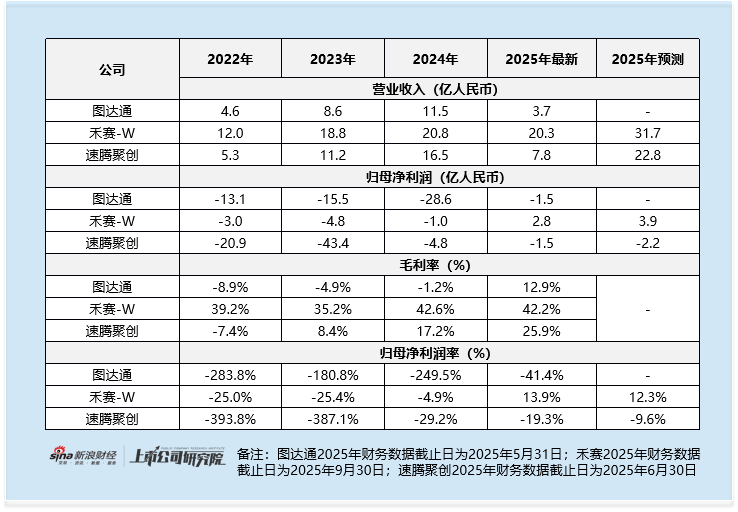

此外,图达通的高价产品并未转化为高毛利优势,反而长期深陷盈利困境。图达通在2025年前5个月毛利为671万美元,毛利率为12.9%,此前毛利率均为负数。而禾赛毛利率约为40%,速腾聚创毛利率也达到了约20%。

盈利表现的差距更为显著:禾赛已于2024年实现全年盈利,2025年前三季度提前完成全年2亿元的盈利目标,并将全年盈利目标提升至至少3.5亿元,2025年前三季度归母净利润率达13.9%;速腾聚创虽未盈利,但亏损幅度持续收窄,归母净利润亏损从2022年的20.9亿元收窄至2024年的4.8亿元;而图达通的亏损规模却在持续扩大,2022年至2024年亏损额分别为1.88亿美元、2.18亿美元、3.98亿美元,2025年前5个月仍录得2149万美元亏损,盈利拐点尚未显现,反映出公司在成本控制、供应链管理与技术转化效率上的明显不足。

PIPE投资者市场影响力有限 募资难转化为竞争优势 市销率高于可比公司

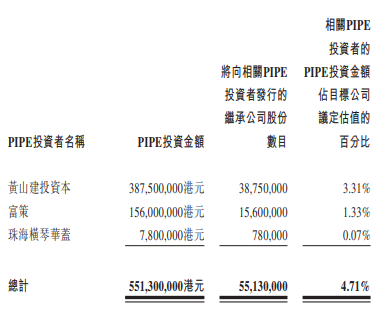

图达通通过PIPE融资引入三家投资者,分别为黄山建投资本、富策及珠海横琴华盖,三家投资者分别认购3.88亿港元、1.56亿港元、780万港元,PIPE投资所得款项总额约为5.51亿港元,资金将主要用于智能电动汽车技术研发与资产负债表强化。但从行业竞争格局来看,禾赛与速腾聚创已在技术研发、客户资源、规模化生产等方面建立起明显优势,图达通仅凭这笔有限的募资,能否突破当前的业务与盈利困局,仍存在极大不确定性。此外,这三家投资者并非香港市场的主流投资者,对市场影响力也比较有限。

在业务竞争力不足、财务表现疲软的背景下,图达通的估值水平却远超同行,形成明显的估值与业绩错配。此次上市议定估值117亿港元,对应2024年TTM(滚动12个月)市销率达11.1倍,而行业龙头禾赛2024年TTM市销率为10.5倍,速腾聚创为10.3倍。作为一家尚未盈利、客户单一且业务增长受限的企业,图达通的高估值缺乏坚实的业绩支撑,面临较大的回调风险。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏